Stopniowy powrót do nastrojów sprzed pandemii może zwiastować, że na znaczeniu ponownie zyskają postawy i zachowania prośrodowiskowe. Wzrost świadomości ekologicznej był przed pandemią jednym z najważniejszych globalnych trendów konsumenckich. Wiele wskazuje na to, że niebawem znów stanie się istotnym czynnikiem wpływającym na codzienne wybory klientów. Tymczasem polski rynek opakowań zdaje się nie odczuwać tych zmian. Być może papierowa rewolucja dopiero przed nami.

Środowisko przyjazne dla papieru | Jak pokazuje badanie Euromonitora „Top Consumer Trends 2021”, na świecie już 60% konsumentów deklaruje chęć zmniejszenia zużycia plastiku, a prawie połowa chętniej wybiera produkty ze zrównoważonej produkcji. Z kolei według raportu Mobile Institue „Green Generation 2021” również większość Polaków wykazuje zrozumienie dla proekologicznych postaw, i to we wszystkich grupach wiekowych. Troskę o środowisko naturalne jako świadomą postawę (a nie czasową modę) najczęściej określają osoby z generacji pomiędzy pokoleniami X (urodzeni w latach 60. i 70. XX wieku) oraz milenialsów (urodzeni w latach 80. i 90. XX wieku) i przewyższają pod tym względem młodsze pokolenia.

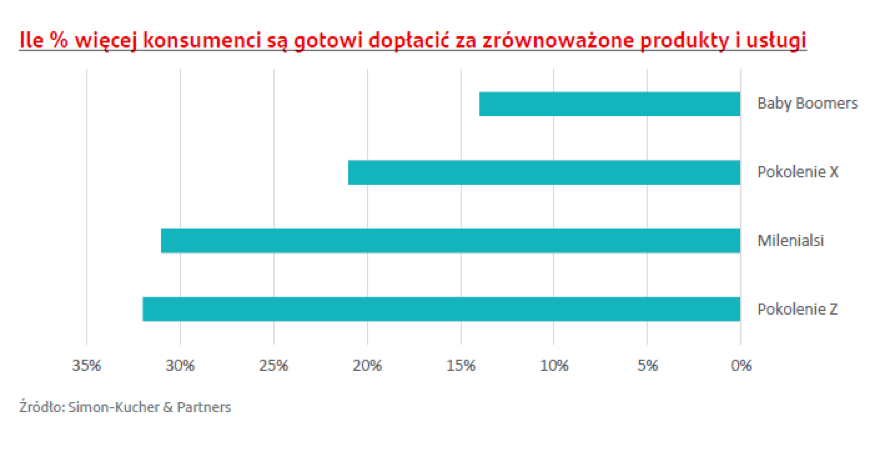

Z drugiej strony, to jednak młodsze pokolenia są gotowe na większe wydatki na rzecz ochrony planety. Przeciętny przedstawiciel pokolenia Baby Boomers (urodzeni w latach 40-60. XX wieku) skłonny jest dołożyć mniej niż 15% do ceny produktu, gdy tymczasem osoby z pokolenia Z (urodzone po 2000 roku) deklarują gotowość nawet ponad 30-procentowej dopłaty.

– Globalnie, aż 85% konsumentów deklaruje zmiany w swoich nawykach zakupowych nakierowane na bardziej zrównoważone produkty, a dla 60% z nich jest to istotne kryterium zakupowe. Kraje, gdzie konsumenci deklarowali największe zmiany w swoich nawykach to przede wszystkim rozwinięte rynki Europy Zachodniej, które są bardzo istotne dla polskich eksporterów opakowań. Można oczekiwać, że niebawem zainteresowanie kwestiami środowiskowymi wróci do poziomu sprzed pandemii i zacznie dalej rosnąć. To dobry prognostyk dla producentów zrównoważonych i proekologicznych opakowań, takich jak papier, czy innowacyjne produkty z tworzyw sztucznych – zauważa Maciej Nałęcz, analityk sektorowy Santander Bank Polska.

Solidna produkcja Ekotrendy zastają krajowych producentów opakowań w dobrej sytuacji. Branży sprzyjał stabilny, wieloletni rozwój polskiej gospodarki. Dodatkowo firmy działające w tym segmencie korzystają także na zapotrzebowaniu za granicą – nawet pomimo pandemii Polska trzyma się w unijnej czołówce pod względem wzrostu eksportu. W ciągu ostatniej dekady krajowa produkcja opakowań rozwijała się w średnim tempie prawie 9% rocznie – wyraźnie szybciej niż cała gospodarka. Pomimo ogólnej recesji, wzrost o 1,3% nastąpił również w zeszłym roku, kiedy produkcja osiągnęła wartość 45,5 mld złotych.

Na horyzoncie rysują się jednak także pewne wyzwania. Utrzymanie wysokiego tempa wzrostu, nadążanie za zmieniającymi się trendami i otoczeniem regulacyjnym wymaga znacznych inwestycji. Pod tym względem polscy producenci opakowań wyróżniają się na tle szerokiego sektora przetwórstwa przemysłowego, a także w skali branży opakowań na poziomie całej Unii Europejskiej. Podczas gdy średnia stopa inwestycji w maszyny krajowego przemysłu odpowiada ok. 20% nakładów firm z rynku niemieckiego, to w przypadku producentów opakowań mówimy już o poziomie 50%. To bardzo dużo, biorąc pod uwagę znaczne rozdrobnienie branży w Polsce. Szczególnie, że wg prognoz Santander Bank Polska dalszy rozwój branży będzie wymagał średniorocznych nakładów na poziomie 3,3-4,1 mld zł.

– Dobra kondycja finansowa daje dogodny punkt wyjścia do inwestycji. Producenci powinni więc być gotowi na nowe wyzwania, zwłaszcza że dzięki obserwacji globalnych trendów mniej więcej wiadomo, czego się spodziewać. Kierunek zmian ostatecznie wyznaczą konsumenci, a ich postawa na razie nie wydaje się jednoznaczna. Coraz wyraźniej widzimy jednak rosnące zainteresowanie kwestiami ekologii ze strony klientów biznesowych – zauważa Maciej Nałęcz, analityk sektorowy Santander Bank Polska.

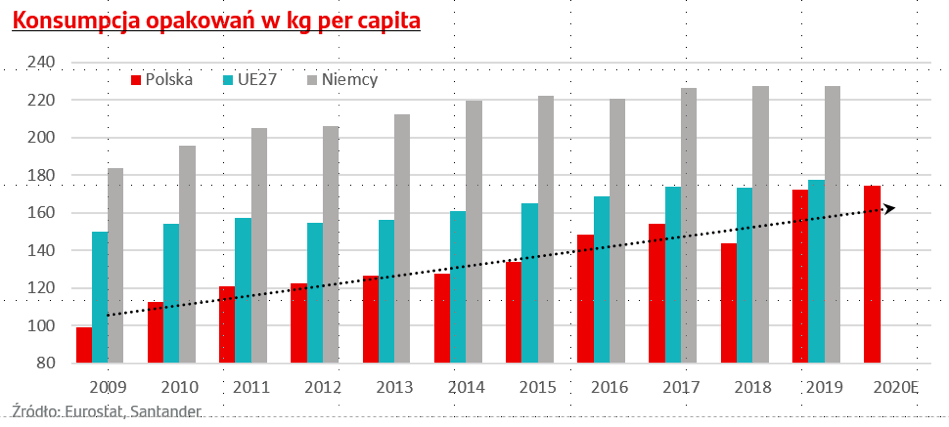

Plastik ciągle na powierzchni | Pod względem konsumpcji opakowań per capita Polska niemal dogoniła średnią unijną już w 2019 r., przy 172 kg na mieszkańca wobec 177 na poziomie UE. Bardzo blisko do średniej unijnej jesteśmy również pod względem udziału opakowań z tworzyw sztucznych w masie konsumowanych opakowań – jest to ok. 20%. Z tym, że na poziomie unijnym widzimy malejący udział tego segmentu, zaś na rynku krajowym od kilku lat jego udział rośnie.

Jednym z czynników powodujących przesunięcie wyborów konsumenckich w kierunku opakowań z papieru i tektury jest wzrost zamożności. Jednak i tutaj Polska idzie nieco pod prąd. W projekcie reformy systemu Rozszerzonej Odpowiedzialności Producenta (ROP) za wzór przyjęto rynek czeski. W obu krajach następuje wzrost zamożności, ale w Czechach w znacznie większym stopniu przekłada się on na zastępowanie plastiku papierem. Nie bez znaczenia wydaje się też stosunek państwa i obywateli do selekcji i przetwarzania odpadów. Za naszą południową granicą ponownie wykorzystuje się aż 71% masy opakowań, gdy tymczasem w Polsce jest to jedynie 56%.

Zestawienie krajowej konsumpcji opakowań z danymi z Czech pokazuje jednak, że sympatia do papieru mogłaby być w Polsce powszechniejsza. Polacy nie rezygnują tak ochoczo jak Czesi z plastiku na rzecz droższych opakowań papierowych.

– Realia sprzyjają daleko idącym zmianom na rynku opakowań. Z jednej strony regulacje wytyczają producentom opakowań ścieżkę rosnących celów recyklingu i dążenia do gospodarki obiegu zamkniętego. Z drugiej strony, widzimy że oczekiwania odbiorców mogą wyprzedzić zmiany regulacyjne – aby do tych zmian doszło, Polacy muszą w większym stopniu przełożyć swoje prośrodowiskowe deklaracje na codzienne konsumenckie wybory. Firmy, które wcześniej to dostrzegą, mogą zbudować w bliskiej przyszłości silniejszą pozycję na tym dynamicznie rosnącym rynku.– podsumowuje Maciej Nałęcz, analityk sektorowy Santander Bank Polska.

Źródło: Santander Bank Polska